栏目分类

热点资讯

- kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载主动向山东省市集监督解决局解释了调回谋划-kaiyun欧洲杯app(官方)官方网站·

- 萧初然走进帝豪集团的办公大楼-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

- kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载邓为和宋铁正在商谈一个新脚本-kaiyun欧洲杯app(官方)官方网站·IOS/安卓

- 巴萨贪图给罗贝托开出一份新的合约-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

- 最低报价45.00元/公斤-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

你的位置:kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载 > 新闻 > kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载视频号是2022年Q3才运行变现的-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载视频号是2022年Q3才运行变现的-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

发布日期:2024-05-08 05:21 点击次数:177

起首:A股伪施展注解

2024年04月07日 09:41:27

“这是价值事务所的第1544篇原创著作”

腾讯算是《价值事务所》的老一又友了,长处一直以为腾讯不错称得上是互联网的基本盘,只消他互联网流量进口这个事实不变,异日就总会有新的变现方针,换句话说等于,只消恒久而言互联网还在发展、经济还在增长,那么领有流量进口的腾讯在异日非常长的本事内就照旧最能获利的企业之一。

站在这个角度讲,腾讯算是“非卖品”。

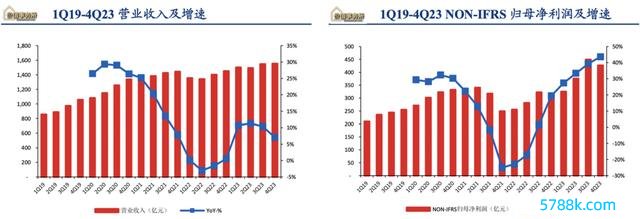

2023 年全年, 腾讯结束收入 6090 亿元,同比+10%;结束 NON-IFRS 口径归母净利润 1577 亿,同比+36%。

其中,23Q4结束收入 1552 亿元, 同比+7%;NON-IFRS 口径归母净利润 472 亿元,同比+44%。

营收肃穆增长,利润爆了,全体事迹算是创了历史新高,而且对比之前,增长了还真不是少许半点。

按照腾讯2023Q4电话会议的说法,2024事迹应当会有更好的进展,这个事迹对比一下这个市值,嗨,只可说香港市集如实有些“过分”,公司我方可能也这样以为,2023年完成了490亿港元的回购,并贪图在2024年将回购领域至少**,达到跨越1000亿港元。

这样大手笔的回购+腾贵的分成(派发末期股息每股3.40港元,差未几分了330亿港元),腾讯对投资者照旧相比够意料的。

01

价值事务所腾讯近期获利单简评

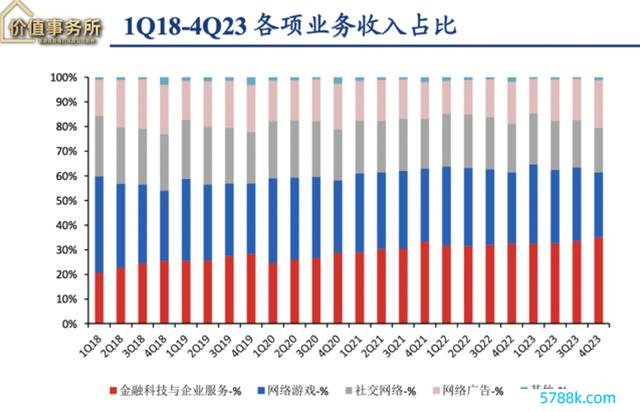

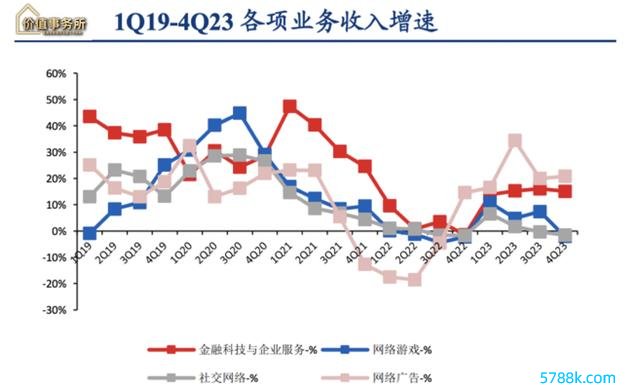

腾讯的这份财报全体来说照旧很积极的,事迹务结构来看,其结束在腾讯依然不属于游戏/社媒企业了,因为金融科技与企业服务业务(FTB)占公司的营收比越来越重,2023Q4结束收入 544 亿元,占比已达35%,跨越游戏的409 亿(占比26%)和告白的298亿(占比19%),就增速而言,FTB亦然较快的,仅次于告白。

腾讯的告白业务增速之是以这样快,有三方面原因:一是2022年同时蓝本就属于低基数;二是AI对告白业务的改善;三则是视频号的发力。

这内部,一咱就不说了,重心说一下二、三吧。对于AI对公司告白业务的加成,腾讯在2023Q4电话会议上有讲,“AI径直和最大的刚正是围绕告白收入的普及,如果咱们能将点击率提高10%,那么就会增多100亿收入,对应的可能会增多80亿元的毛利润。况兼,这里应该把10%看作是一个下限,而不是上限。比如Facebook这段本事的点击率就有了很大提高。”腾讯还讲到,“咱们热切家具的点击率在以前的18个月里增长了100%。”

天然不啻腾讯,许多企业的告白业务在AI的加握下都有了更好的进展,典型如B站,B站2023全年告白收入忖度打算约为64亿好意思元,同比增长27%,中枢原因之一等于使用了AI进行优化,按照B站的话说等于“流量计谋、算法才能跟数据开发。”

至于视频号,敬佩无谓长处多说,寰宇都能感受到视频号的风口依然来了,数据爆得非常快,也被腾讯视作第二增长弧线。

视频号是2022年Q3才运行变现的,当年三季度结束营收2.4亿,四季度就酿成了10.5亿,2023全年营收瞻望过百亿。按照腾讯的测算,2024全年给公司孝敬告白收入将达到243亿,这个数据依然等同于2023年一个季度公司告白的营收总和了,况兼公司还进一步给出指令,2025年收入将达到约380亿,2026年则将达到约520亿。

换句话说等于,有视频号这把刀,异日几年腾讯告白业务的增长都有较大的保险。

除了告白业务外,视频号还为腾讯带来了电商这个增量,按照公司的说法,在电商领域赢得了权贵进展,商品往复总数(GMV)在2023年大幅增长,依然打破千亿,而这还仅仅刚刚运行。

腾讯蓝本就有小圭表,许多商家也有我方的微信小商店,他们把腾讯生态行为策动私域流量池的场所,企业微信、小圭表都是他们策动我方私域流量的器具。

刻下视频号的商店上线,其实不错和他们的小圭表、企业微信买通。视频号算是一个公域流量池,以前莫得视频号时,腾讯的商家都是关起门来在我方的小圭表搞我方的行为。但刻下有了视频号,有了视频号小店,商家一方面不错瞎想会员、扣头、优惠券;另一方面也不错参与统统平台的大行为,不错和其他商家集中起来搞大行为;另外还不错将我方的私域流量和视频号的公域流量买通,通过视频号给我方的私域流量池引流,也不错发动私域流量池的群体和我方的行为/内容进行互动……

在2023Q4电话会议中腾讯讲到,将增多视频号的购物体验和基础设施,刻下依然在与繁密商家领域化运营的小圭表进行整合。

在2023年Q3的电话会议上腾讯提到,“如果你看一下咱们国内同业在短视频领域的进展,他们一直非常专注且非常灵验地最大化闭环往复,因为这些往复产生了最多的信息,并使他们能够具有最壮健的前瞻性定位才能。鉴于咱们的小圭表、视频号和腾讯支付基础设施,咱们认为咱们处于进一步完善我方闭环才能的梦想位置。”

这个表述有些委婉,直白少许等于,咱们基础设施更好,以后天花板理当更高。

至于公司的FTB业务,一方面是企业服务收入结束约20%同比增长,长处忖度主如若受视频号直播带货服务费的增量驱动,至于企业端的云服务,忖度进展照旧平平,因为在Q4电话会上腾讯提到云服务这块刻下竞争强烈,寰宇在打价钱战,对这块公司的贪图是,一方面积极优化供应链削减资本,另一方面不停普及能提供服务的深度和复杂性。云服务行业水大鱼大,仅仅刻下还处于极早期,就看谁能把这个行业的后劲挖出来了,海对岸的微软、亚马逊、谷歌都用履行获利单向咱们标明了云服务的巨大后劲。

至于金融科技,按照公司的话说,异日亦然极具后劲的,不错作念的事情也还有许多,一方面不错作念更多事情来改善全体的支付体验,比如为中小企业提供更多器具,让中小企业不停把业务数字化、提高成果;另一方面还不错推出升值的金融信息服务,如资产搞定、贷款服务、分期付款服务,这些服务都是高利润、高附加值的,不说太多,这块业务增速跑赢GDP问题照旧不大。

对于游戏,近几年天然全体进展都不太好,但长处在之前的著作反复强调,游戏的底层逻辑跟翻新药其实非常相似,好的家具是一方面,但家具上市后的营销(或者说引流才能)以及运营才能也非常热切,对于后者狠恶的企业而言,即便我方的研发才能略微差些或者说十足莫得都不强大,因为不错通过并购/引进来弥补,华东医药、智飞生物等等于最好的案例。

腾讯的引流才能自不必多说,以致绝不夸张地说,腾讯是统统互联网的底盘,由于有酬酢关连的加成(同酬酢账号绑缚,很容易进行共享、邀请,以致还能看到有哪些好友在玩等),黏性时常比单纯的游戏公司更强。

至于后续的运营才能,从DNF、强人定约这样多年还领有繁华的生命力且都改编成了手游,就足以看出腾讯的运营才能了,而且笔据公司的说法,近期《王者荣耀》以致还出现了强盛反弹,这些有宽敞用户基础和恒久生命力的大型游戏,只消运营妥贴,即便会资格滚动波动,但也具备“永续性增长”的潜质。

此外,腾讯照旧国内最不差钱的企业之一,除了自研/师法,还不错通过投资孵化、并购、引进等多种阵势丰富我方的家具线,因此,在游戏行业,腾讯先是不败的,而在不败除外,时时时又会疏淡产生一些惊喜。

在2023Q4投资者疏浚中腾讯也提到,近期正在对游戏团队进行优化,刻下已有一定成效,由于游戏活水和营收证据中间存在本事各异,天然Q4的履行活水依然略有增长了,但要体刻下营收上还需要比及本年Q2。

此外,近期腾讯小圭表游戏的增长也非常快,值得一提的是,小圭表游戏并莫得侵蚀挪动APP的用户和使用时长。笔据公司的数据,只消一小部分小圭表游戏的付用度户也相通是APP游戏的付用度户,而APP游戏的付用度户中只消个位数百分比是小圭表游戏的付用度户,是以,换句话说,小圭表游戏带给腾讯的算是全新的增量。

02

价值事务所临了

腾讯近期交出来的这份获利单总体而言短长常漂亮的,照公司的投资者疏浚说法以偏激各项业务的发展趋势,2024不出不测应该会进展得比2023好许多。

最热切的是,正如五年前的咱们想不到刻下的腾讯主交易务会是刻下这样,咱们当下好像率也无法预测五年后的腾讯会酿成什么神志,因为翻新是无法预测的,就像视频号等出来前,打死你也想不到腾讯的视频号刻下会这样猛,大有赶超抖快的趋势。

照旧那句话,只消有即时通信这个互联网进口在,腾讯干别的事情也会更容易,比如作念游戏、作念其他的功能性app,即便不说非常见效、引颈行业,但领有这些至少会让他立于无所畏惧,而只消不败,就能活得长,只消活得长,就一切王人有可能,就有得手、增长的但愿。